Korjaus- ja taloussuunnittelu Lappeenrannan Asuntopalvelulla

”Pandian järjestelmät toimivat yksinkertaisesti älyttömän hyvin. Tieto liikkuu sekä Pandian suuntaan että Pandiasta suoraan kirjanpitoon ja muihin järjestelmiin.”

Pitkän tähtäimen suunnittelu on nyt helpompaa

Lappeenrannan Asuntopalvelu Oy on ollut Pandian asiakas vuodesta 2017 alkaen. Ensimmäisenä otettiin käyttöön Pandia Finance, sitten Pandia Budgeting. Vuoden 2019 aikana on tarkoitus ottaa käyttöön myös Pandia Investment ja Pandia Analysis sekä Power BI. Pandian eri järjestelmien ansiosta on talouteen liittyvien kokonaisuuksien hahmottaminen ja pitkän tähtäimen suunnittelu aiempaa helpompaa sekä sujuvampaa.

Lappeenrannan Asuntopalvelu on Lappeenrannan kaupungin omistama vuokrataloyhtiö ja vuokranantaja. Yhtiö omistaa eri puolilla kaupunkia yhteensä noin 5 000 asuntoa. Talouspäällikkö Heli Kauppinen on ollut talossa jo yli 20 vuotta.

Pääosa vuokraamistamme asunnoista on ARA-vuokra-asuntoja, Kauppinen kertoo.

Manuaalinen työ väheni merkittävästi

Yhteistyö Pandian kanssa alkoi vuonna 2017 Lappeenrannan Asuntopalvelun kaivatessa uutta lainanhallintaohjelmaa. Kun Pandia esitteli oman Pandia Finance -palvelunsa, innostui Kauppinen heti. Pandia Finance tulisi poistamaan ison osan manuaalista työtä – esimerkiksi korot päivittyisivät yön aikana automaattisesti kuten lainasopimuksissa on määritelty.

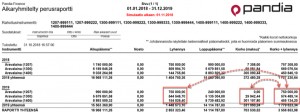

”Se innosti, ettei mitään tarvitse tehdä käsin. Meillä on myös jakolainoja, jotka jakautuvat useammalle kustannuspaikalle. Ennen yhdestä lainasta piti tehdä monta lainakorttia, mutta tässä ohjelmassa kaikki toimii niin kuin pitääkin.

Nyt raportit saa tilinpäätökseen nappia painamalla, Kauppinen toteaa.

”Voi sanoa, että olin ihan liekeissä”

Lainanhallinnan jälkeen siirryttiin budjetointiin. Ensimmäinen Pandia Budgeting -palvelun avulla tehty budjetti valmistui syksyllä 2018.

Voi sanoa, että olin ihan liekeissä. En ole varmaan koskaan ennen ollut niin innoissani budjetin tekemisestä. Ennen sen tekeminen oli todellista säätöä, mutta nyt sitä oli ilo tehdä.

”Summia pystyy viemään kustannuspaikoille massoina ja eri lukuja esimerkiksi edelliseltä vuodelta pystyy hyödyntämään hyvin. Tekeminen ja tulevan arvioiminen on helpompaa, Kauppinen kuvailee.

Kokonaisuuden tarkastelu helpottuu

Kauppisen lisäksi Lappeenrannan Asuntopalvelulla työskentelee myös kaksi muuta taloushallinnon työntekijää. Kun Pandia Finance ja Pandia Budgeting olivat vakuuttaneet kaikki kolme, oli asiakkuutta helppo lähteä laajentamaan. Vuoden 2019 aikana on tarkoitus ottaa käyttöön myös Pandia Investment ja Pandia Analysis ja Power BI. Tieto liikkuu sujuvasti eikä eri järjestelmien välillä tarvitse vaihdella samaan tapaan kuin ennen.

Pandian järjestelmät toimivat yksinkertaisesti älyttömän hyvin. Tieto liikkuu sekä Pandian suuntaan että Pandiasta suoraan kirjanpitoon ja muihin järjestelmiin, Kauppinen sanoo.

”Kun Pandia Investment ja Pandia Analysis ja Power BI tulevat vielä mukaan, voidaan kokonaisuutta tarkastella paremmin. Näemme, millainen massa meillä on ja kuinka paljon tietyllä aikavälillä on esimerkiksi korjattavaa. Pitkän tähtäimen suunnittelu on nyt paljon helpompaa, kun tarvittavaan tietoon pääsee paremmin käsiksi, Kauppinen painottaa.

”He ovat ihan huippuihmisiä”

Yhteistyö Pandian kanssa on Kauppisen mukaan ollut miellyttävää. Avun saa aina nopeasti eikä asioiden perään tarvitse kysellä – kun jokin asia luvataan selvittää, se selvitetään. Myös kehitysideat otetaan avosylin vastaan.

Henkilökunta on todella ammattitaitoista ja mukavaa. Heille voi jutella huoletta eikä tarvitse sen suuremmin miettiä, mitä sanoo. Voi kysyä mitä tahansa hölmöä. He ovat ihan huippuihmisiä, Kauppinen hymyilee.

”Olemme todella tyytyväisiä. Emme me muuten olisi lähteneet laajentamaan asiakkuutta, elleivät asialla olisi oikeat ihmiset, Kauppinen summaa.