Case KOAS: Lainasalkun riskienhallinta ja ennustaminen

”Pandia auttaa riskienhallinnassa ja voin luottaa siihen, että Pandiassa tieto on oikein.”

KOAS käyttää Pandia Financea joka päivä lainasalkun riskienhallintaan ja taloussuunnitteluun

Keski-Suomen opiskelija-asuntosäätiö otti Pandia Financen käyttöön vuonna 2019 lainasalkun hallintaan. Katso yllä olevalta videolta KOAS:n talouspäällikkö Riikka Kammosen kokemukset Pandiasta!

Meillä oli tarve järjestelmälle, joka tuntee korkotuki- ja aravalaina maailman. Pandia on kyllä täyttänyt odotukset ja olen ollut tyytyväinen. Riikka Kammonen

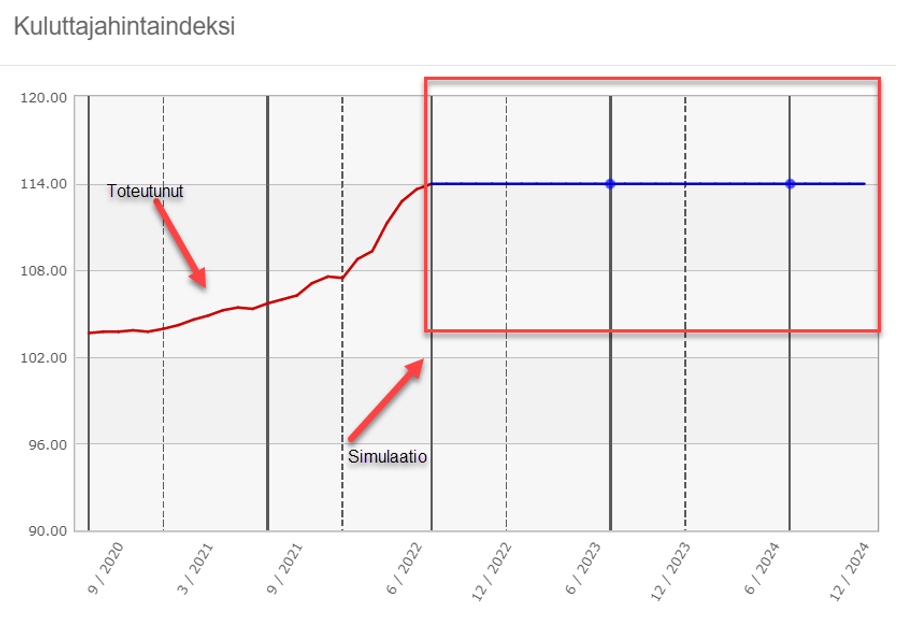

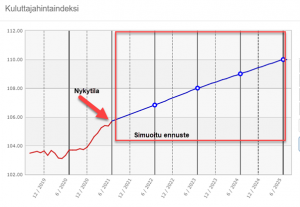

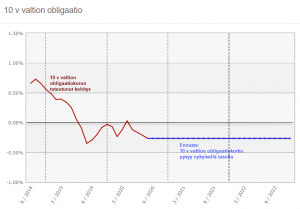

Muuttuvassa markkinassa datan laatu ja ennustamisen merkitys korostuu

Korkomarkkinat ovat muuttuneet kuluneen vuoden aikana paljon, ja Financen arvo asiakkaillamme on korostunut entisestään. Pandia Finance on kiinteistöalan lainojen hallinnan markkinajohtaja, ja tarjoaa kattavat työkalut lainasalkun hallintaan, suunnitteluun, ennustamiseen, korkosimulointiin ja raportointiin.

Jos yhtiönne lainasalkun hallinta kaipaa tehostusta, niin otathan yhteyttä Valtteriin (valtteri.renvall@pandia.fi) ja sovitaan tapaaminen! Voit myös lukea lisää Financesta verkkosivuiltamme osoitteesta https://pandia.fi/tuotteet/finance/!

Korot ovat nousseet nopeasti ja tällä on meille iso vaikutus. On siis hienoa, että meillä on ohjelma, jossa voimme etsiä vaihtoehtoja. Riikka Kammonen