Valtiokonttori julkaisi 18.9.2018 vuosimaksulainojen vuosimaksut ja korot 1.3.2019 lukien (linkki VK:n sivulle). Tässä blogitekstissä avaamme ilmoitettujen vuosimaksujen ja korkojen vaikutuksia lainanhaltijoiden rahoitustilanteeseen.

Vuosimaksut

Valtiokonttori ilmoittaa vuosimaksujen muutokset suhteessa edellisen kauden vuosimaksuihin. Ne koostuvat kaksi kertaa vuodessa maksettavasta lainan korosta ja pääoman lyhennyksestä. Esimerkiksi, jos lainan vuosimaksut 1.3.2018 – 28.2.2019 ovat olleet 100 000 € ja vuosimaksulainatyypille ilmoitetaan 1,4% korotus, ovat kauden 1.3.2019 – 29.2.2020 maksettavat kokonaismaksut yhteensä 101 400 €.

Vuokra- ja asumisoikeustalojen ja asuntojen rakentamis- ja hankintalainojen vuosimaksua tarkistetaan vuosittain toteutuneella inflaatiolla riippumatta lainan myöntämisajankohdasta. Pitkäaikaisten perusparannuslainojen osalta vuosimaksua tarkistetaan toteutuneella inflaatiolla lisättynä 1,5 prosenttiyksiköllä riippumatta lainan myöntämisajankohdasta. Tulevalla kaudella ainoa lainaryhmä, johon tuli prosentuaalisten muutosten sijaan euromääräisiä muutoksia, on lainaryhmä 1307, joiden tarkistus on 0,08 euroa pääkaupunkiseudulla ja 0,07 euroa muualla maassa.

Korot

Vuosimaksulainojen koron ja lyhennyksen suuruus määräytyy koron ja korkokaton kautta. Koron ylittäessä korkokaton maksetaan vain korkokaton verran korkoa. Koron jälkeinen osuus vuosimaksussa on lainan lyhennystä. Mitä alhaisempi korko on, sitä suuremmalla osuudella lyhennetään siis lainaa. Kerrannaisvaikutuksena myös tulevat korkokulut pienenevät.

Vuoden 2018 ja 2019 välillä vuosimaksulainojen korkotaso ei muuttunut. Vanhojen vuosimaksulainojen korkokatto pysyy 0,54 %:ssa (lainaryhmät 1300, 1301, 1303, 1304, 1310, 1311). Uuden lainakannan korko pysyy omavastuukorossa, joka on 3,4% (lainaryhmät 1400, 1401, 1403, 1410, 1411). Uuden lainakannan korko on siis yli kuusinkertainen vanhaan kantaan verrattuna. Vanhaksi lainakannaksi kutsutaan ennen 1.3.2003 myönnettyjä vuosimaksulainoja ja uudeksi tämän jälkeen myönnetyt lainat.

Case: Vuosimaksulainojen korkokulujen analysointi Pandia Financessa

Pandia Finance on kiinteistöalan rahoituksenhallinnan tarpeisiin tehty ohjelmisto. Pandia laskee lainoille automaattisesti lyhennys- ja koronmaksuohjelmat, jotka päivittyvät uusien laskentaperusteiden, kuten kuluttajahintahindeksin julkaisujen yhteydessä. Manuaalinen laskenta jää tarpeettomaksi kun muun muassa tulevat lyhennykset ja korot ovat helposti tarkasteltavissa ja analysoitavissa.

Ensimmäisessä esimerkissämme Pandiaan on perustettu alkupääomaltaan 25 miljoonan euron lainasalkku, josta 10 miljoonaa on nostettu lainaryhmän 1300- lainana, 10 miljoonaa lainaryhmän 1400-lainana ja loput 5 miljoonaa 1207- lainaryhmän lainana. Tässä tapauksessa haluamme tarkastella miten vuosimaksulainasalkkumme korkokulut muuttuvat vuoden 2018 ja 2019 välillä.

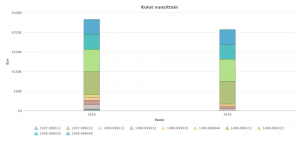

Financen aikasarjaraportin kaavio havainnollistaa korkokulujen määrää ja jakautumista. Kuvaajasta näemme, että korkokulut vähenevät 370 000 eurosta noin 330 000 euroon. Koska lainojen korkotaso pysyy samana edelliseen vuoteen verrattuna, korkokulujen aleneminen johtuu pienentyneestä pääomasta. Kuvaaja havainnollistaa samalla, kuinka kymmenen lainan lainasalkkumme korkokuluista leijonanosan aiheuttaa neljä 1400-luokan lainaa, joiden omavastuukorko on 3,4%.

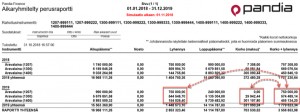

Aikaryhmitellyllä perusraportilla pääsemme porautumaan lukuihin tarkemmin. Raportista voimme muun muassa havaita, että vaikka 1300 ja 1400-lainaryhmien lainojen vuosimaksut ovat suurin piirtein samaa luokkaa…

- 1400-ryhmän maksuperusteiset korkokulut vuonna 2019 ovat 301 108 euroa lainaryhmän 3,4% koron takia.

- 1300-lainojen korkomenot ovat ainoastaan 29 942 euroa tarkoittaen, että loppu maksetuista vuosimaksuista lyhentää lainapääomaa

- Lainaryhmän 1300 kokonaispääomaa pystytäänkin lyhentämään yli 3,5 kertaa enemmän kuin lainaryhmän 1400 lainoja vuonna 2019.

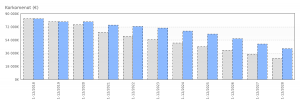

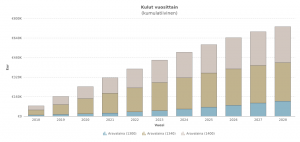

Toisessa esimerkissämme tarkastelemme lainasalkkua, jossa on vuoden 2018 alkaessa jäljellä 3 m€ pääoma jakautuen tasaisesti vuoksimaksulainaryhmien 1300, 1340 ja 1400 kesken. Haluamme simuloida kuinka seuraavan kymmenen vuoden maksuperusteiset korot käyttäytyvät kuluttajahintaindeksin ja korkotason muuttuessa.

- Pandia Financeen tehdyssä simuloinnissa ennakoimme kuluttajahintaindeksin nousevan seuraavat 10 vuotta nykytahdilla eli 1,4% vuodessa ja valtion 10 vuoden obligaatiokoron nousevan viiteen prosenttiin vuoden 2028 loppuun mennessä

- Vertaamalla nykyistä obligaatiokoron ja kuluttajahintaindeksin tasoa Pandiaan syötettyyn ennusteeseen havaitsemme, että simuloiduilla arvoilla korkokulut ovat vuoden 2020 alussa 6% suuremmat ja 10 vuoden kohdalla noin 46% suuremmat kuin ne olisivat nykyisellä korkotasolla.

- Kymmenen vuoden kumulatiiviset korkokulut lainasalkullemme ovat noin 730 000 € kun taas nykyisellä tasoilla korkokulujen kokonaissummaksi muodostuu 610 000 €

Ole rohkeasti yhteydessä Pandiaan, jos haluat tietää kuinka teet vastaavat vertailut ja ennusteet omaan lainakantaasi Pandiassa!